Behind the Chart | LITE基本面研究(11 Oct 2025)

Disclaimer:

本欄目主要分享產業資訊與公司基本面觀察,部分內容通過AI協助產出,可能存在資料遺漏或偏差。

所有分析皆基於發佈時可取得之公開資訊,未必能即時反映公司後續動態。

所有內容僅供參考,不構成任何投資建議。

圖表走勢

周線圖

日線圖

從日線圖可看出,LITE最近價格趨勢明顯向上。

過去幾日LITE突破關鍵壓力位,不斷創造新高;

均線排列:5日、10日、20日、50日均線向上發散,且股價一直站在主要均線之上。

成交量放大且RS強勁。

這家公司是做什麼的?

認識 LITE:光的魔法師

在科技世界裡,有一群公司在打造看不見但無所不在的「光」通道,Lumentum(LITE)就是這個世界的「光之魔法師」。

它不賣手機、不賣筆電,而是製造那些讓網路「跑得快、資料傳得遠」的光學零件。

你每天刷 IG、追劇、開雲端檔案、打視訊會議時,背後都有可能有它的產品在默默發光。

這家公司在做什麼產品?

(1) 光通訊產品(Optical Communications)

-

激光晶片 (Laser chips),用於資料中心/長距離光纖通訊。

-

可插拔相干收發模組,支援高頻寬高速率(如 400G/800G)資料中心互連、電信回程網路。

-

ROADMs(再可配置光加減複用設備)與波長管理模組 (Wavelength-selective switches 等):用於網路靈活性、可配置光纖網路。

-

光放大器 (Optical amplifiers)、被動元件 (Passive components) 等模組/子系統。

-

海底/長距離光纖系統用元件:如潛海用泵浦雷射 (Pump lasers) 等。

這是 Lumentum 的心臟, 他們製造的「光激光器、光放大器、光模組」就像是資料傳輸的 光之引擎。

這些產品讓光纖能夠在:

-

5G 電信回程網路中高速傳輸資料

-

資料中心(Data Center Interconnect, DCI) 之間互相閃電般溝通

-

海底電纜與長距離光纖網路 中維持穩定連線

💼 客戶群包括:

電信運營商、雲端巨頭(像 AWS、Google Cloud)、

以及全球的網路設備製造商。

📡 沒有這些光模組,整個網路世界就會「斷訊」──

Lumentum 就是讓資料在光速中奔馳的「光之推進器」。

(2) 工業與商業雷射(Industrial & Commercial Lasers)

除了在資料傳輸界大放光彩,Lumentum 也是「工業界的光雕師」。

它生產雷射產品,技術被用在:

-

3D 列印:用光雕塑立體結構

-

PCB(電路板)製造:微米級精度的光刻

-

金屬切割與焊接:在汽車與高端製造領域中揮灑光之刀鋒

這些雷射能量集中、精準無比, 就像工廠裡的「光之手術刀」, 在製造業的每個細節裡切割出未來的輪廓。

(3) 3D 感測與激光雷達(3D Sensing & LiDAR)

Lumentum 不只讓光「傳」與「切」, 還讓光學會「看」。

他們開發的 3D 感測與 LiDAR 技術,能讓裝置用光去理解世界。

應用包括:

-

智慧型手機臉部辨識(Face ID)

-

自動駕駛汽車的雷射雷達(LiDAR)

-

AR/VR 頭戴裝置的空間感測

商業模式分析

🧩 一、價值主張(Value Proposition)

Lumentum 的存在價值在於:用光的技術,讓數據世界高速流動。

它不是賣消費產品,而是提供整個網際網路、AI、5G、雲端產業的「光之引擎」:

-

幫助電信與資料中心傳輸更多資料、更快、更穩。

-

幫助工業製造用雷射提升精度與效率。

-

幫助智慧裝置與汽車「看見世界」(3D 感測/LiDAR)。

💡 一句話總結:Lumentum 把「光」變成通訊、製造與感測的核心動力,是現代數位經濟的隱形基礎建設。

👥 二、客戶群與市場定位(Customer Segments)

Lumentum 完全是 B2B 模式(企業對企業),主要客戶群包括:

-

🌐 電信營運商與網路設備製造商(如思科、諾基亞、華為等)

-

☁️ 資料中心與雲端巨頭(AWS、Google Cloud、Microsoft Azure 等)

-

⚙️ 工業製造商(使用雷射切割、焊接、PCB 製程)

-

🚗 汽車與3C品牌(應用在 Face ID、LiDAR、自駕與AR/VR)

📈 市場定位是「高端、技術密集、低可替代性」領域。這讓它不像一般電子零件公司那樣容易被價格戰拖垮。

🔧 三、關鍵活動(Key Activities)

Lumentum 的核心活動圍繞在三個主軸:

-

研發創新(R&D):持續開發新一代光模組、雷射、3D 感測技術。

-

製造與品質控制:高精度製程、模組封裝能力。

-

B2B 合作與技術支援:與客戶共同設計解決方案(Design-In)。

⚙️ 研發強度極高,年度研發費用占營收比重約 10–15%,這是它護城河的一部分。

🧱 四、關鍵資源(Key Resources)

-

🧠 技術與專利組合:光通訊與雷射專利超過千項。

-

🏭 製造能力:具備從晶片到模組的垂直整合。

-

👩🔬 高階人才:光學工程師、物理學博士等構成核心競爭力。

-

🤝 與全球大客戶的合作關係:長期合約+高信任門檻。

🔒 這些資源讓它在光學元件市場保持高進入障礙。

🤝 五、關鍵合作夥伴(Key Partners)

-

原材料供應商(半導體晶圓、光纖材料)

-

晶圓代工/封裝代工夥伴(特定模組部分外包)

-

雲端與電信客戶的研發合作夥伴

-

學術研究機構、光電技術聯盟

💰 六、收入來源(Revenue Streams)

主要收入模式是 產品銷售+長期供應合約:

-

光通訊模組、激光器、3D 感測元件的銷售。

-

部分產品有 recurring revenue 性質(長期維護或技術升級)。

-

少部分授權/專利收益。

📊 收入結構上光通訊約佔整體營收 65–70%,工業雷射與3D感測佔 30–35%。

🧾 七、成本結構(Cost Structure)

-

研發成本(持續技術創新)

-

製造設備與原料成本

-

品質測試與良率維護成本

-

銷售與技術支援(與客戶的整合開發)

💵 營運特徵:高研發、高資本投入,但毛利率穩定(約 40–45%),屬於典型「技術型製造商」結構。

🏰 八、競爭優勢與護城河(Competitive Advantage & Moat)

-

技術領先與專利壟斷:光通訊與雷射核心技術難以模仿。

-

高轉換成本:客戶要換供應商需重新驗證整套系統,風險高。

-

長期合作信任:電信與雲端大客戶偏好穩定供應商。

-

多元應用布局:橫跨電信、製造、自駕三大市場,分散風險。

🔰 簡單說,Lumentum 的護城河是「深技術+黏客戶」。

🌍 九、外部環境與趨勢(Market Trends)

利多趨勢:

-

AI/雲端運算興起 → 資料中心升級 → 高速光通訊需求暴增。

-

自動駕駛、智慧感測 → 3D 感測雷射市場快速成長。

-

綠能與工業自動化 → 工業雷射需求穩定上升。

潛在風險:

-

矽光子(Silicon Photonics)等新技術可能部分替代。

-

客戶支出延後(尤其在電信 CapEx 週期下滑時)。

-

供應鏈地緣政治風險(如中美晶片戰)。

🚀 十、可擴展性與韌性(Scalability & Resilience)

-

擴展性高:技術可橫跨不同市場(電信→資料中心→汽車→AR/VR)。

-

韌性中等偏強:雖受景氣週期影響,但長期趨勢正向。

-

未來潛力:隨 AI 資料中心爆發、800G/1.6T 光模組需求增加,

Lumentum 具備技術升級與量產能力。

🧭 總結:Lumentum 的商業模式本質

|

面向 |

關鍵特徵 |

|

價值主張 |

讓「光」成為通訊、製造、感測的動力核心 |

|

客戶對象 |

電信、雲端、工業、自駕產業的企業客戶 |

|

收入來源 |

高毛利B2B產品銷售+長期合約 |

|

護城河 |

技術門檻高、客戶轉換成本高、研發持續投入 |

|

風險 |

景氣循環、技術變革、客戶集中度高 |

|

未來機會 |

AI基礎建設、800G光通訊、自動駕駛LiDAR |

總結:

Lumentum 是一間把「光」變成商業動力的公司,用高技術+穩客戶的模式,在 AI、5G、雲端時代持續發光。

和競爭對手對比

Lumentum的主要競爭對手包括:

-

II-VI (現更名為 Coherent Corp.)

-

Finisar(被 II-VI 收購)

-

NeoPhotonics(已被 Lumentum 收購)

-

Infinera

-

Sumitomo Electric

-

Ciena

-

Applied Optoelectronics

-

Viavi Solutions

💡 LITE vs. 主要競爭對手優劣對比表

|

對手 |

對方強在哪裡 |

LITE 的優勢 |

LITE 的劣勢 |

|

Coherent(原 II-VI / 含 Finisar) |

體量超大,從材料做到雷射、通訊元件,產線很完整。 |

LITE 專注在光通訊和雷射兩塊,反應速度快、聚焦明確。 |

規模較小、原料與成本控制力不如 Coherent。 |

|

Ciena |

做「整套網路設備」,擁有自家系統(像網路路由器)。 |

LITE 是 Ciena 這類公司的供應商之一,專注在高階光模組和元件。 |

沒有系統產品,品牌曝光度比 Ciena 弱。 |

|

Infinera |

在「相干光模組」(高速資料傳輸)領先,技術強。 |

LITE 收購 NeoPhotonics 後,也補齊相干技術,能正面競爭。 |

Infinera 仍在整體相干方案上經驗更深。 |

|

Sumitomo Electric(住友電工) |

品質穩定、老字號供應商,在日本和電信圈信任度高。 |

LITE 在北美雲端與 AI 應用滲透率更高。 |

亞洲市場滲透度不如住友。 |

|

Applied Optoelectronics(AAOI) |

專攻資料中心高速光模組,近期 AI 需求帶動出貨爆發。 |

LITE 在產品種類更多元(通訊+雷射+3D感測)。 |

在特定雲端客戶(如 Amazon)出貨動能不如 AAOI。 |

|

Viavi Solutions |

做網路測試與光學濾光片,不是真正的通訊元件對手。 |

LITE 是元件供應商,和 Viavi 多為互補關係。 |

在 3D 感測領域兩家有部分競爭。 |

🟢 LITE 的主要優勢

-

技術專精:聚焦「光通訊 + 工業雷射 + 3D 感測」三大核心技術。

-

客戶穩定:和大型電信與雲端企業合作多年,關係深。

-

靈活度高:不像 Coherent 那樣龐大笨重,能快速轉向新市場(如 AI 資料中心、光交換)。

-

產品線完整:從激光器、光模組到光交換(OCS),幾乎涵蓋整條光通訊鏈。

🔴 LITE 的主要劣勢

-

規模較小:面對像 Coherent 這種「巨無霸」,在成本與供應鏈上較弱。

-

品牌不顯眼:多數人知道它的客戶(像 Ciena、Cisco),但不知道它本身。

-

市場波動大:依賴電信與雲端設備支出,景氣不好時訂單容易縮水。

✨ 總結:

Lumentum 是光通訊界的「專業職人」,聚焦技術、靈活反應,但規模不大、品牌不高調。相比之下,Coherent 是「巨頭工廠」、Ciena/Infinera 是「整機建築師」、AAOI 是「AI 熱潮跟風者」, 而 LITE 則是那位安靜但不可或缺的光學匠人。

最近上漲原因

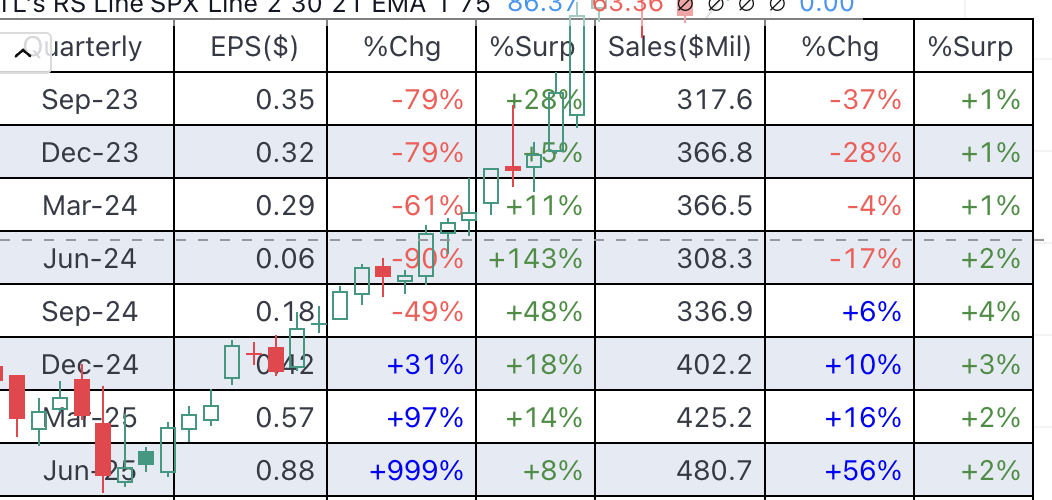

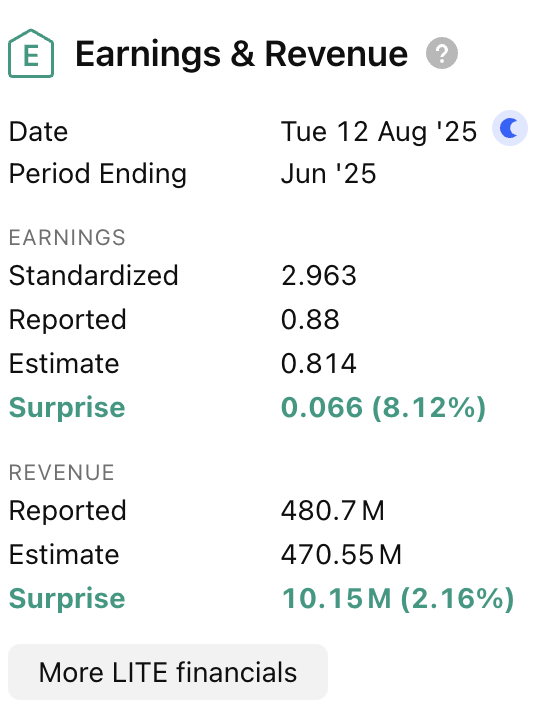

最關鍵 的因素是 財報 + 指引(outlook)好過預期 + AI 光通訊需求強勁的市場預期。

-

EPS多個季度連續兩位數甚至三位數上漲。

-

最新財報表示其支持 AI 資料中心的雲端雲網產品組合需求非常強。

-

Q4 營收達到約 US$ 480.7 百萬,比上一季與去年同期大幅成長。

-

毛利率也有明顯改善。

-

未來指引提升與成長預期變好

-

公司在報告中提到預期有持續強勁需求,特別是在 AI 資料中心與長距離光纖通信(long-haul / data center interconnect)領域。

-

Lumentum 的管理層說,預期在 2026 年 6 月之前每季營收能超過 US$ 600 百萬。

-

市場對 AI + 光通訊 / 光互聯 (optical interconnect) 的需求信心增強

-

隨著 AI 模型更大、資料中心間互聯需求加劇,對高速光模組 (optical modules)、EML 激光器、pump laser 等元件需求上升。Lumentum 正好在這些品項上有曝光率。投資人情緒也因為這些技術需求預期被推高。

第一時間接收我們的最新文章及市場資訊:

Recent Posts

想獲得世界頂級的股票交易訓練?

Train the Trader (TTT) 21日訓練課程,是以教授 J Law 的股票交易方法及系統為主的課程;而Master Your Trade (MYT) 會員計劃是以真實市場的實際應用為核心的會員計劃。打個比喻,TTT就像一本教你飛行的重要手冊,在裏面可以學到飛行的方法、原理及基礎;而MYT就是飛行員的深造學校,在真實的飛行中學習各種真實發生的情況及應對方法。如果你想成為專業交易人,我們通常建議先由TTT開始,以助你打穩紮實的根基: