Behind the Chart | SNDK基本面研究(8_Sep_2025)

Disclaimer:

本欄目主要分享產業資訊與公司基本面觀察,部分內容透過AI協助產出,可能存在資料遺漏或偏差。

所有分析皆基於發佈時可取得之公開資訊,或許未必能即時反映公司後續動態。

所有內容僅供參考,不構成任何投資建議。

圖表走勢

周線圖

日線圖

這家公司是做什麼的?

公司主要業務:

- 生產「快閃記憶體」(NAND Flash)

- 把這些記憶體做成產品(記憶卡、USB、SSD 等)

- 再賣給消費者(你我)、手機廠、筆電廠等其他科技公司

近期為何大漲?

從9月開始,SNDK連續多週放量上漲,並且從日線圖上看,上漲過程中不斷伴有未回補的裂口;而這一波上漲的根本原因是供需關係與價格上升預期。

半導體、特別是記憶體這個行業非常典型地受到供需循環影響,而目前:供應端在減少。

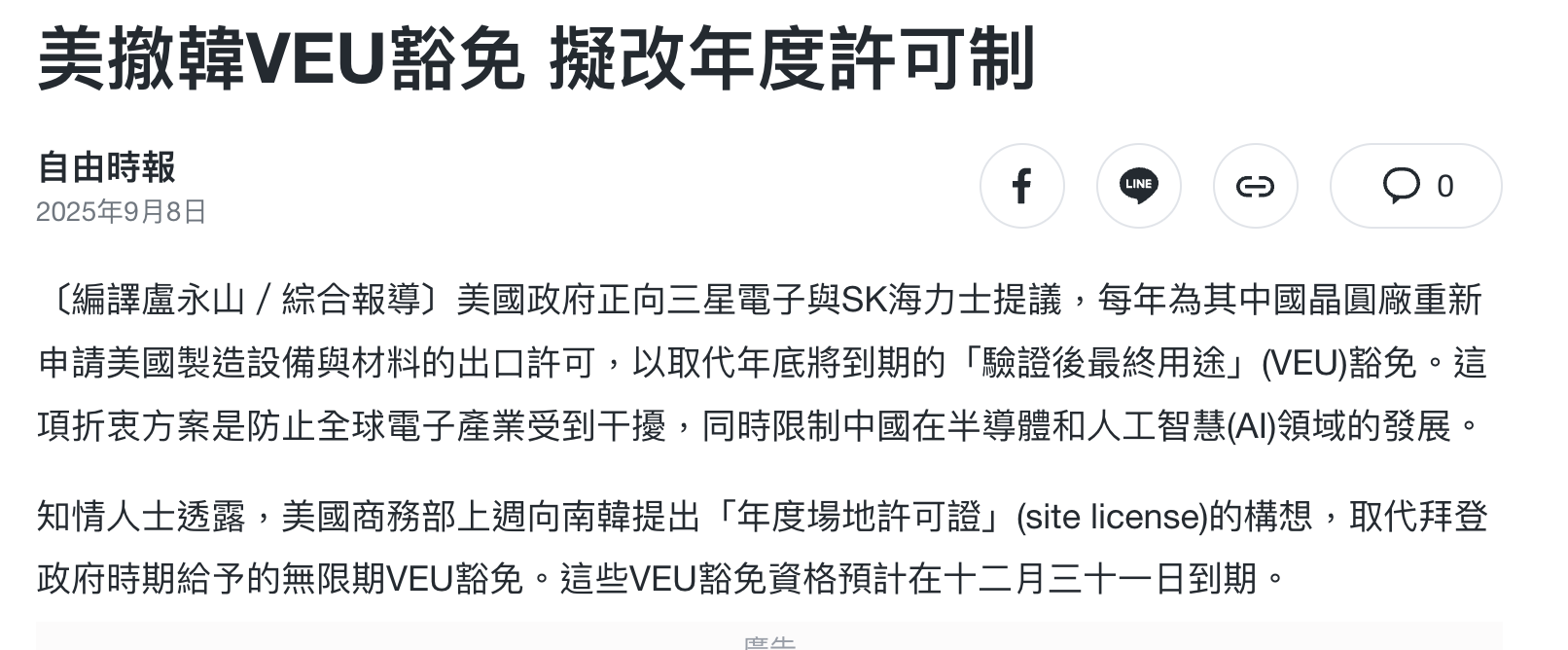

一個直接導火索是9月份,美國推出新政策:美撤VEU豁免,擬改年度許可制,主要是為了打擊中國芯片發展。

美國政府要結束「Validated End User(VEU)豁免」/授權,這個授權以前讓三星與 SK hynix 在中國的晶圓廠可以比較自由地從美國進口製造晶片用的設備或工具,甚至是較高端/較新的技術設備。

新的規則改成:

- 要求這些公司 每年申請一次許可證,才能從美國出口晶片製造設備到中國的工廠。

- 不能用這些授權去升級或擴展工廠,或引進新一代製程技術等高階用途。

而SanDisk 主要生產地不在中國,因此不會被套用這些限制。

- 如果美國限制三星 / SK hynix 在中國的產能升級,這兩家公司在某些區域的製造能力可能停滯。

- 與此同時,SanDisk 在非中國的產能和技術路線會因此被投資者認為有 潛在市場份額提升機會,因為競爭對手被「政策牽制」,它的供應可能更穩定。

供應減少的同時,對SanDisk的需求在大大增加。

原因一、AI 與資料中心的爆發性需求

AI 模型訓練:AI 要讀取和處理非常龐大的資料(像 GPT-4、GPT-5 的訓練需要幾百TB甚至PB級別的資料)。

→ 高速、高容量的 SSD / NAND Flash 對這些伺服器是必需品,因為它們速度快、存取延遲低。

AI 推理與雲端服務:AI 模型在運行(推理)時,也需要頻繁存取模型權重和資料庫,這也推動企業級 SSD 的需求。

資料中心升級潮:雲端巨頭(AWS、Google Cloud、Microsoft Azure)在擴建資料中心時,都大量採用 企業級 SSD(Enterprise SSD),這是 SanDisk 的重點市場。

原因二、消費電子市場復甦

- 手機、筆電、遊戲主機對 快閃記憶體 的需求在疫情後回升。

- SanDisk 在消費級儲存(SD 卡、USB、消費級 SSD)有很強的零售品牌,需求復甦直接帶動銷售。

原因三、企業數位化 & 汽車電子化

- 企業數位化轉型 → 需要更多儲存空間來保存商業數據、影像監控、IoT 資料。

- 汽車電子化、ADAS、自動駕駛 → 車用儲存(Car SSD / eMMC / UFS)成為新興市場。

所以,市場解讀為 供給收縮 + 需求強勁 → 價格上升 → 對 SNDK 這種Flash 的公司有利。

和競爭對手對比

其實這一政策也帶動了同類型公司Seagate (STX)、Western Digital (WDC)、Micron(MU)的股價上漲。

Seagate / Western Digital 在中國有一些生產設施,但主要不是最先進的 NAND Flash 製造;MU在中國的實體製造產能很有限,核心生產都在美國本土、台灣、日本與新加坡,所以這三家公司不受美國出口限制核心影響。

但是在這四隻股票裡,SNDK呈現出明顯優勢,原因是:

1.技術面上的上漲幅度最誇張

2.產品更加專業化

SNDK與Western Digital在2025年2月24日完成業務拆分、正式成為獨立上市公司後, WD 專注於硬碟業務,而獨立的SanDisk則更專注於 Flash / NAND / SSD 等快閃記憶體業務,是被市場認為成長性較高的領域,尤其被 AI、資料中心、邊緣運算等需高速儲存的應用所需要。市場目前對 AI 與資料中心儲存需求有很強預期,如果 SanDisk 把握住供需間的缺口,可能上行空間較大。

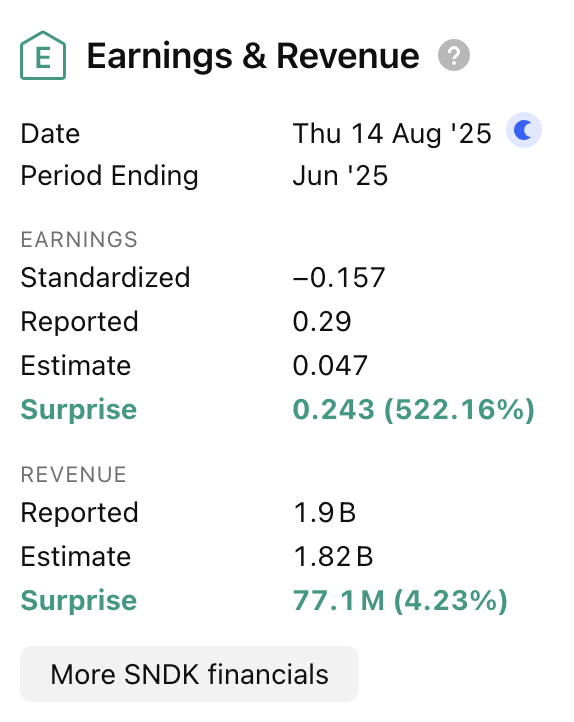

3.財報超預期

SNDK 發佈的財報比分析師預測好,確實是股價短期大漲的直接導火線,但如果沒有背後的產業趨勢(供應收緊 + AI 需求提升),財報的好消息可能只會讓股價漲個一兩天,不會連漲數十天。可以說,財報超預期是催化劑,但不是根本原因。

如果看好未來 AI + 雲端 +邊緣運算這些應用對高速/高容量記憶體/儲存的需求持續上升,並且願意承受比較大的波動性/風險,SNDK的確有比較大的成長潛力。

投資風險

1. 行業週期性風險

記憶體和儲存晶片行業典型屬於「高度週期性」,需求旺季價格大漲,需求放緩或產能過剩時價格迅速下跌,直接影響 SNDK 的毛利率。

2.庫存與需求錯配

如果智能手機、PC 或 AI 伺服器的需求低於預期,可能導致庫存積壓、產品降價。

3. 政策波動

半導體屬於戰略資源,此類股票對政策非常敏感。

第一時間接收我們的最新文章及市場資訊:

Recent Posts

想獲得世界頂級的股票交易訓練?

Train the Trader (TTT) 21日訓練課程,是以教授 J Law 的股票交易方法及系統為主的課程;而Master Your Trade (MYT) 會員計劃是以真實市場的實際應用為核心的會員計劃。打個比喻,TTT就像一本教你飛行的重要手冊,在裏面可以學到飛行的方法、原理及基礎;而MYT就是飛行員的深造學校,在真實的飛行中學習各種真實發生的情況及應對方法。如果你想成為專業交易人,我們通常建議先由TTT開始,以助你打穩紮實的根基: